오늘은 신용카드 장기연체 해결방법에 대해 알아볼 예정입니다. 신용카드는 현금이 없어도 사용할 수 있어 많은 분들이 사용하고 있는 카드 중 하나인데요. 그런 장점이 있다 보니 과소비와 사치로 인해 장기연체가 되는 경우가 있습니다. 결국 신용불량자가 되는 것이죠.

정부에서도 신용카드 장기연체를 막고 신용회복을 위해 채무구제제도를 마련했습니다. 굉장히 좋은 시스템인데 많은 분들이 이러한 제도를 모르고, 연체를 막기 위해 급하게 카드를 만들어 돌려막기를 하다가 오히려 빚이 늘어나는 현상을 겪게 됩니다.

소비자 신용제도 4가지

소비자 신용제도 4가지는 프리워크아웃, 개인워크아웃, 개인회생, 개인파산 등 총 4가지가 있습니다. 워크아웃(프리·개인)의 경우 신용회복위원회에서 주관하고 개인회생 및 파산은 법원에서 운영하고 있습니다.

개인워크아웃

총채무액이 15억 이하인 자로 이때 담보채무는 10억 원 이하, 무담보인 경우 5억 원 이하여야 하고, 최저생계비 이상의 수입이 있거나 채무상환이 가능하다면 지원 받을 수 있습니다.

무담보 채무인 경우 이자와 연체이자를 전액 감면해주고, 원금은 금융회사에서 손실 처리한 상각채권 중 상환여력을 감안하며 최대 60%까지 감면해줍니다. 취약계층일 경우 90%까지 감면 가능하고요. 담보 채무는 연체이자만 감면해줍니다.

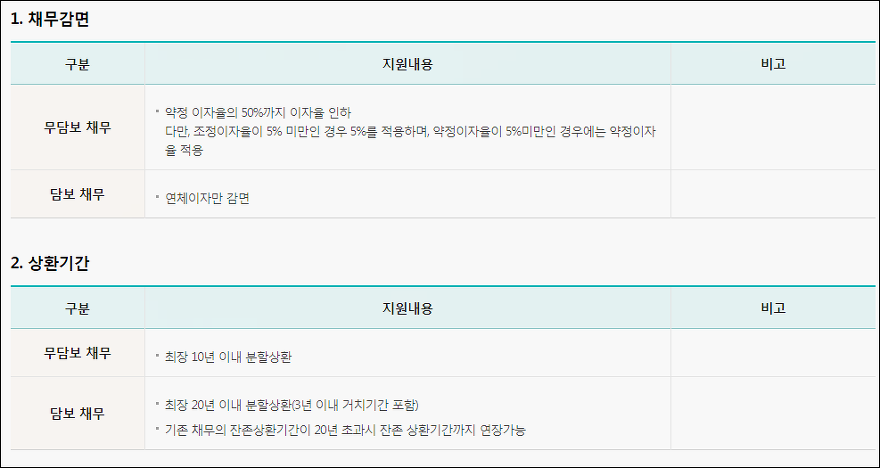

프리워크아웃

이 제도는 2곳 이상의 채권금융회사에 상환할 채무가 있으며 그 중 1곳이 연체기간이 31~89일 사이인자, 총 채무액이 15억 이하인 경우 지원 받을 수 있습니다. 자세한 지원대상은 신용회복위원회 홈페이지를 참고하시기 바랍니다.

무담보일 경우 약정 이자율 50%까지 인하가 가능하며 담보 채무일 경우 연체이자만 감면해주는 지원을 하고 있습니다. 상환기간은 종류에 따라 다르다는 점 참고하시기 바랍니다.

워크아웃에서 해결하지 못하면 개인회생과 파산 등으로 이루어질 수 있습니다. 개인파산의 경우 채무조정의 정도가 면책되지만 여러 가지 자격을 제한 받는 불이익이 있습니다. 하나의 예로 유언집행자, 공무원, 변호사, 공인회계사 등이 될 수 없죠.

그럼에도 자신이 빚에 대한 면책이 가장 중요하다고 생각 든다면 개인파산이 가장 적합하다고 볼 수 있습니다. 개인회생/파산은 채권의 제한이 없고 사금융까지 포함되어 훨씬 범위가 큽니다. 지금까지 신용카드 장기연체 해결방법에 대해 알아보았는데요. 자세한 사항은 신용관리위원회와 법원에 자세하게 나와 있으니 참고하시기 바랍니다. 감사합니다.